2013年4月27日,三一重工2012年报如期发布。这是被称作工程机械上市公司“三驾马车”的行业领军企业的徐工机械(000425)、中联重科(000157)、三—重工(600031)中,最后一家发布的公司年报。三一重2012年报,恰为2008年金融风暴以来,工程机械三驾马车走过的跌宕起伏五年,画上了句号。

1财务分析

2008~2012的5年,宏观经济的关键词要首选金融风暴、保增长、“4万亿”、宏观调控、经济下行压力等。工程机械上市公司三驾马车5年报动态数据,无—不折射出这些关键词背后重大事件的影响。

1.1五年主要会计数据分析

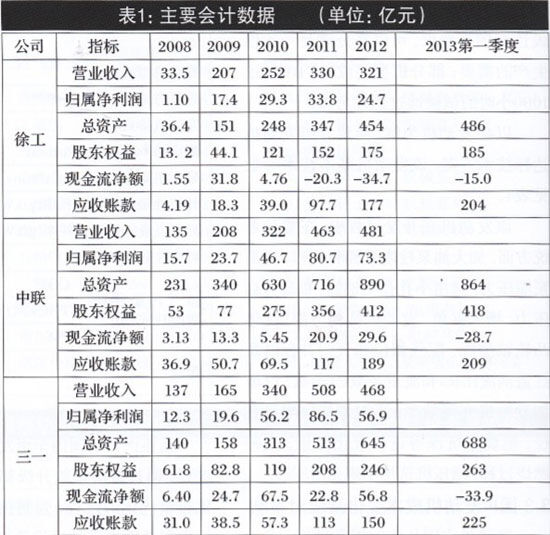

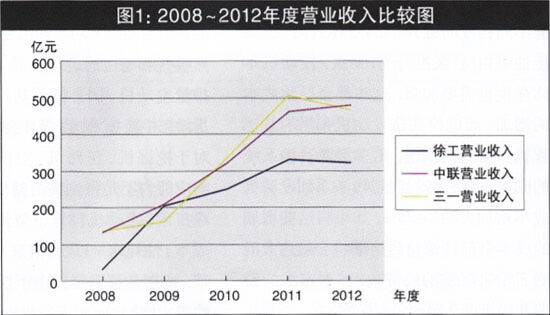

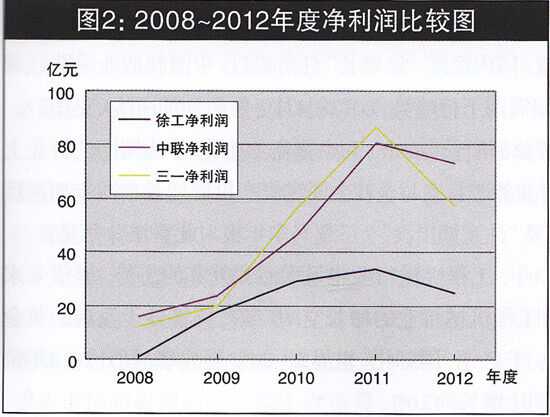

分析工程机械上市公司三驾马车5年主要会计数据表明(见表1):中联连续5年实现营业收入增长,徐工、三—在实现4年营业收入连续增长后,2012年营业收入出现负增长。从表1可知,三家上市公司净利润指标,均在实现连续4年上涨后,于2012年同时出现负增长。从图1、图2可见三驾马车2008年、2012年营业收入、净利润排名一致,分别是中联、三一、徐工,而在五年中的2009、2010、2011三年,以上排名互有消长。比较主营业务十分接近的两家上市公司三一和中联,我们发现:在五年之中,当GDP增长率走高时,三一的主营业务收入增长率、净利润增长率高于中联,在经济下行压力增大,GDP增长率走低时,中联的收入增长,具有相对稳定性(见图1)。

表1 主要会计数据

图1 2008~2012年度营业收入比较图

五年之初,三家上市公司主营业务收入分别占三家上市公司主营业务总收入的权重排名,是中联、三一相差无几并列第一,徐工以较大差距排名在后;五年期末,中联排名第一,三一以微弱差距屈居第二,徐工仍排名在后,但三驾马车主营业务收入权重差距,在未计入总公司主营业务收入,即仅以上市公司年报数据为准的情况下经过5年此消彼长,已大幅收窄(见图2)。

图2 2008~2012年度净利润比较图

表2 成长能力指标

2008年以来五年,可分为两个阶段。2011年第二季度以前,国内基建市场在“4万亿”拉动下—派繁荣;2011年中至今,世界经济复苏乏力,国家不断加大宏观调控力度,经济下行压力持续增长,低迷的市场环境,给企业低首付零首付的营销策略和高负债产能扩张的经营路数以重击,对企业造成了巨大的资金压力。如图4所示,五年里中联重科和三一重工的经营活动现金净流量为正数,徐工2011、2012连续两年现金流量净额为负数。另外,从2012年报三家上市公司现金流量表来看,徐工的经营活动、投资活动现金流量为负数,筹资活动现金流量为正;三一、中联则经营活动、筹资活动现金流量为正,投资活动为负。这说明2012年,徐工在加大新产能投资额度,力图在企业规模上追平三一、中联。如徐工巨资投入的四大制造业基地建设,其中投资20多亿元的混凝土基地于2012年投产。而这些新产能正在形成或还没形成持续的经营活动现金净流量;三一、中联预期收益向营业收入和营业利润转变的任务同样艰巨。

分析五年主要会计数据,综合评价工程机械上市公司三驾马车的五年表现,首先是2012年比2008年均实现了营业收入、净利润数倍至数十倍的正增长;其次当宏观经济下行压力不断加大时,营业收入及净利润的增长率均出现不同程度的下降,甚至出现负增长;最后徐工、中联、三—在五年间向资本市场证明了公司的成长能力、盈利能力,但2011年以后行业景气度下降,公司主营业务收入和净利润均出现下行拐点。

1.2成长及盈利能力分析

公司的成长与盈利能力正相关。在年报中,主营业务收入增长率、净利润增长率、净资产增长率以及净资产收益率、毛利率、净利率等财务指标,是判断企业成长性和盈利能力的重要指标。表2显示,三驾马车中,5年主营业务收入同比增长率实现连续5年正增长、连续三年保持30%以上增长率的公司是中联,五年中增长率振幅最大的公司是徐工,2012年徐工和三—主营业务收入增长率均出现负增长;表2还显示,净利润同比增长率方面,没有—家公司连续五年正增长,2012年三驾马车同时出现负增长,三一录得-34.26%的最大降幅。在大环境不利因素作用下,公司成长性受到严峻挑战(见图2)。

1.3财务风险分析

财务风险是企业必须面对的现实问题,有效化解恶性风险或降低风险程度是企业管理不可或缺的课题。

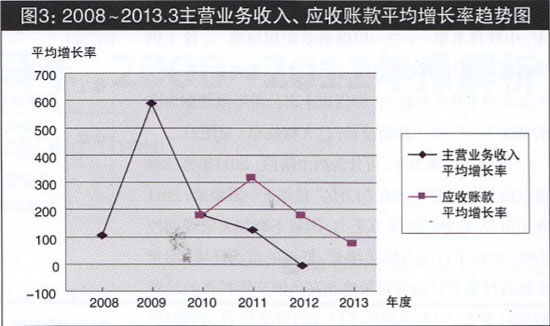

目前,工程机械行业普遍存在应收账款变现风险。可以得出这样的结论:5年内三驾马车主营业务收入都有大幅的增长,应收账款的增长似乎应在预料之中。但如果从公司所处的行业特点,结合资产负债率、应收账款占净资产比率等相关行业平均指标,综合分析则出现不同的情况:首先是2010年以后应收账款的增长率高于主营业务的增长率(见图3);其次应收账款占净资产的比率,2010年以后均有大幅增长,其中应收账款占净资产比率,2013年第一季度三一高达85.6.%;徐工更在2012年报就高达101.78%、2013年第一季度更高达111.66%。

2主营业务构成分析

2008年以来,三驾马车借固定资产投资大幅增长之势,立企业发展大格局,调整主营业务构成,既扩大优势产品领先地位,又全系列布局产品线,形成各有优势的产品格局。

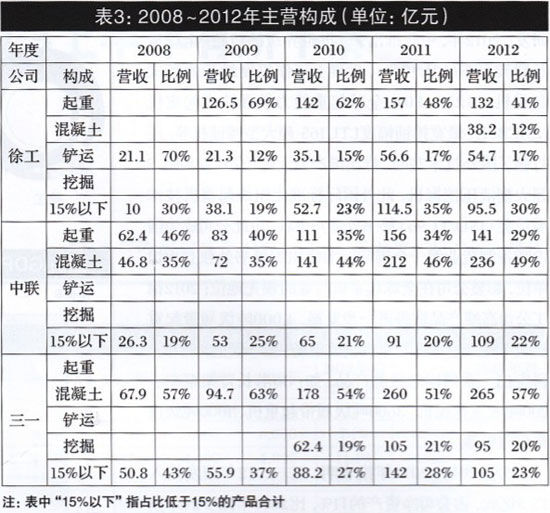

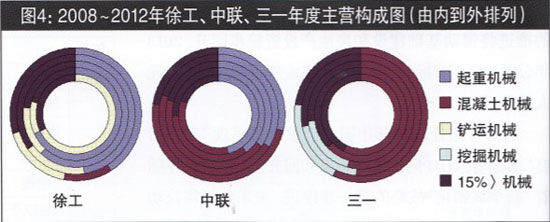

分析表3数据,2012年营业收入超100亿元的产品:徐工是起重机,营收132亿元、占到营业总收入4l%,其中占营业收入15%以上的产品还有铲运机械,占比17%、营收54.7亿元;中联有两个营收超百亿元产品,分别是营收236亿元的混凝土机械和141亿元的起重机械。占比分别是46%和34%,二者合计占比80%;三一近似有两个超百亿元产品,一个是营收265亿元的混凝土机械和约百亿元营收95亿元的挖掘机械,分别占比57%和20%,二者合计占比77%。回望2008年,三驾马车没有一个产品营收超百亿元,其占比15%以上的产品:徐工是铲运机械,营收21.1亿元、占比70%;中联是起重机械、混凝土机械,占比分别是46%、35%,二者合计占比81%;三一是混凝土机械,占比57%。细分产品构成,徐工的起重机主要以移动式起重机为主,在行业处于龙头地位;中联的起重机包含移动和塔式两块,其中塔式起重机是行业龙头;在占比小于15%的部分,徐工有混凝土机械、压实机械、路面机械等,中联有土方机械、路面及桩工机械、环卫机械等,三一有起重机械、路面及桩工机械等。

分析表3这组数据,还可以了解三驾马车5年产品格局调整得与失。5年中做大企业、立大格局收获最多的是三一。三一混凝土机械保持57%占比不变,2010年挖掘机占比脱颖而出达到20%,营收也在2011年冲过百亿元。这里需要特别指出,挖掘机总是规模较大,市场应用广泛,是工程机械子行业中地位最重要的,同时又是国产品牌在国内市场占有份额最少的子行业。所以三一在挖掘机市场异军突起,实属攻坚克难、来之不易;其次收获较大的是中联,还是徐工,就难分高下。中联保持了混凝土机械、起重机械包括了塔式起重机的占比不变,令人欣喜,除环卫机械外,没有新优势产品占比脱颖而出,这—点又令人失望;徐工在这5年有得有失,得在起重机械在2009年一举破百亿后来居上,失在铲运机械无法做大,尽管这是市场规模和企业历史等多种因素造成的,但拖了企业再上台阶的后腿令人遗憾。

分析表3中数据,参考近年三驾马车资金投向,隐含在数据后面的一个事实就浮出水面:经过几年布局,各有斩获后,出于做大做强企业,保优势、补短板需要,挖掘机市场将是徐工、中联的发力点;徐工还将全面进入混凝土机械市场,2012年报显示,其占比首次达到12%;三一则必然会在起重机市场加在投入,另外其路面机械也对徐工形成冲击态势。作为行业领跑者,三驾马车都在投巨资、博市场,期待追平或拉开与对手的距离。这就是三驾马车现金流量表中,投资活动现金流量长期负数的主要原因。

图3 2008~2013.3主营业务收入、应收账款平均增长率趋势图

3年报、宏观经济数据对比分析

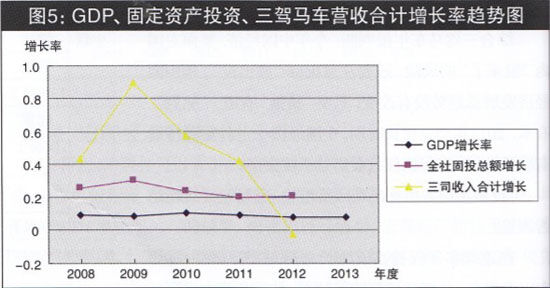

分析表4的数据可以看出,如果以GDP、全社会固定资产投资总额做参照,工程机械行业上市公司三驾马车主营业务收入增长率指标跑得快。具有先于GDP增长率运行的趋势。而在出现峰值后,宏观经济指标呈小梯度下行,三驾马车主营业务增长率指标则呈大梯度快速下行,至2012年领先出现负增长。这样的表现,与周期性行业特点相吻合。

周期性行业受周期制约的特点,决定周期性行业要避免误判宏观经济发展趋势,才能健康发展。5年来,三驾马车—直在扩张产能,在经济下行压力加大、GDP增长率持续回落的宏观背景下,主要财务指标必然加速度回落(见图4)。面对如此局面,要保持增长势头,就必须准确判断宏观经济趋势,调整企业发展战略。三驾马车,是如何判断宏观经济发展趋势的呢?

4年报问题讨论与分析

2008以来年报留给投资者许多惊喜,也留下许多问题。这些关乎企业生存与发展的问题,主要分为:宏观面问题、企业内部问题、提升企业价值问题等。

(1)“狼来了”,还要“注意熊出没”?

“狼来了”,还要“注意熊出没”?这个问题,其实是上市公司决策者对当渐口今后,宏观经济和行业运御口何判断的问题。2008年金融风暴以来,世界经济未走出困境,国内经济“稳增长”任知艮巨,中国制造业采购经理人指数(PMl)呈宽幅震荡下行趋势、2013年明更是超预期回落(见图5),全社会固定资产投资总额增长自2009年以来增速放缓,作为周期性行业上市公司三驾马车主营业务增长率与全社会固定资产投资增长率同步加速度回落。“狼来了”,还要“注意熊出没”?三驾马车年报对此看法分别是:

徐工“预期2013年,工程机械行业将呈现温和复苏的态势。展望未来五到十年期间,中国工程机械行业的增长空间广阔,仍将处于发展的黄金期。公司将继续实施‘千亿元、国际化、世界级’的发展战略,预计2013年销售收入约346亿元,同比增长约7.6%。”

中联预计“2013年国内经济有望温和复苏,城镇化的推进将带动基础建设和房地户投资稳步回升,2013年公司的经营目标为:力争全年完成营业收入550亿元人民币。”

三一“预计2013年中国经济总体将呈现‘前平后高’的走势,GDP同比增速将温和回升至8%左右,伴随看‘新型城镇化’战略的进一步推进,未来10年将拉动40万个亿的投资需求,是行业中长期增长的主要动力,力争2013实现年营业收入533亿元。”

综合三驾马车年报判断:今年中国经济,要面对国内“狼来了”的风险,还要注意国际“熊出没”,但中国经济发展总趋势没有改变,只要“猎狼”有道、“驱熊”有术,2013年乃至更长时期,中国经济一定会实现持续有质量发展;工程机械行业仍处于黄金期。

(2)多项财务指标出现回落趋势,企业发展战略是否调整?

在连续多年保持高速增长之后,三驾马车内部约宅因素增多、外部环境严峻等状况,均在年报中得到反映.其多项财务指标出现回落趋势。企业发展到于—个临界点,调整发展战略的时间窗口已经开启。

如何实现有质量的增长?在年报中,三驾马车均作了相应回答。据三—年报显示,为应刘风云变幻的市场,习去年下半年开始公司经营战略进行了深度调整,提出“要追求盈利和盈利能力,不盲目追求规模、不盲目追求座次、不盲目追求市场占有率”的“一要三不”原则,发变了过去全力扩张的经营思路,通过继续加大研发投入,不断提升产品质量和服务满意度,增强企业竞争优势;徐工表示:“2013年,公司将按照‘更加注重经济增长的质量和效益;更加注重体系运行的效率和务实;更加注重产品技术的先进性和可靠性’的经营指导思想”经营公司业务;中联则表示:将“以市场为中心、以技术与人才为根本,坚定不移地做透变革,做深国际化依靠全方位的创新,稳中求进,实现有质量的增长。”

应变市场,调整企业发展战略,全方位创新,实现有质量的增长。这是2012年报,三驾马车公司发展战略的重要抉择和亮点。

(3)行业遭遇寒冬,如何提升公司价值?

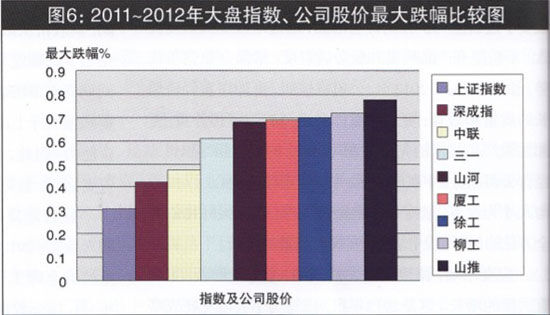

2011年,行业遭遇寒冬,三驾马车营业收入合计增三率与宏观经济指标对比,呈加速度下跌态势,而且在资本市场的表现弱于沪深大盘指数。2011年~2012年间,其股价从最高点至最低点,下跌47.3%、61.2%、69.8%不等;而同期上证指数下跌幅度只有30.67%,深成指下跌42.1%。尽管与行业内其他上市公司同期资本市场表现相比,工程机械行业三驾马车的表现仍有亮点,但其同期跌幅大于上证和深成指跌幅,仍然令公司形象受损,影响资本市场再融资能力。因此,打造公司核心竞争力,提升公司投资价值,提振资本市场投资者信心,至关重要(大盘指数、公司股价最大跌幅比较图,见图6)。

表3 2008~2012年主营构成

表4 中国年度宏观经济、公司数据

在打造公司核心竞争力,提升公司价值方面,五年间三驾马车取得了骄人业绩:2012年,中联进入“福布斯全球2000强企业榜单”排名776位,在上榜的全球工程机械企业中列第6位,排名中国工程机械企业第一;2013年4月,国际权威媒体InternationalConstruction(《国际建设》杂志)发布全球工程机械行业排名,三一重工排名中国工程机械企业第一,全球排名由第六位上升至第五位;2012年,徐工两个项目获得国家科技进步二等奖、一个项目获得中国机械工业科技进步一等奖、一个项目获得中国专利奖金奖;其中,连续三年获得国家科学技术进步奖二等奖;累计获授权有效专利数超千项。

打造核心竞争力的重要环节是新产品、新技术研发。2012年,中联推出于—批世界级的精品:全球最长臂架泵车(101.18米)、世界上工作幅度最长的塔式起重机(D1250—80)、全球起重能力最强轮式起重机(ZACB01)、最宽摊铺幅度LTUl65超大型摊铺机等,还打破了国外技术垄断、推出国产最大吨位ZE3000ELS超大型液压挖掘机,此外国际标准化组织起重机技术委员会(1SO/TC96)秘书处落户中联,由此公司成为国内装备制造业第一个国际标准化组织秘书处独立承担单位,彰显公司在全球起重机行业的领先地位;2012徐工公司高端产品取得进一步发展,4,000吨级履带起重机及千吨级全地面起重机投放市场;三—截止2012年,研发出一系列标志性的产品,如:86米长臂架泵车、200吨液压挖掘机、3600吨级履带起重机、1000吨级汽车起重机等。

分析2011、2012年报表明,三一2012年研发投入25.5亿元,占公司净资产的11%,比2011年减少2%,研发投入出现下降趋势;2012年,徐工研发投入13.2亿元,占净资产的8%;中联研发投入17.18亿,占净资产的4%;徐工、中联研发投入和占比,均低于三一(见表5)。由此可知,在打造公司核心竞争力,提升公司价值方面,三驾马车研发投入的趋势和占比均存在提升的空间。

5结束语

分析讨论工程机械上市公司三驾马车2008年以来年报,可以得出这样的结论:5年里,历经金融风暴、“4万亿”投资、宏观调控、经济下行压力等一系列严峻考验,三驾马车主营业务收入、净利润实现了数倍至数十倍增长,企业由小到大,取得了高速跨越发展。三驾马车—直保持着行业前三甲,成为行业领跑者。

2013年,企业外部有世界经济艰难复苏、国内经济增速下行、行业竞争口趋白热化,企业内部有高负债、财务高风险及产能过剩等多重压力,短期很难根本改善。把注押在世界经济快速复苏,国家财政加大投资,甚至再来次“4万亿”,继续实行高负债、高速度、低质量、低效益增长,将危害企业发展。唯有准确判断宏观经济发展趋势,果断调整企业发展战略,练好内功,化解或降低风险,不断创新改善盈利情况,才是决胜市场、打造企业升级版的关键。

图4 2008~2012年徐工、中联、三一年度主营构成图

图5 GDP、固定资产投资、三驾马车营收合计增长率趋势图

表5 2011、2012年研发投入

图6 2011~2012年大盘指数、公司股价最大跌幅比较图