2012年国家经济增速放缓、尤其是固定资产投资增速下滑的影响,混凝土与水泥制品行业受到了—定的影响,商品混凝土产量仍然保持稳定的增长态势。年内水泥企业加大混凝土行业的延伸力度,上市企业西部建设的重组令其一跃成为行业老大,可以说2012年混凝土行业向好调整事件不断,对于行业的结构调整有着非常大的正面作用。

1 商品混凝土产量增速下滑

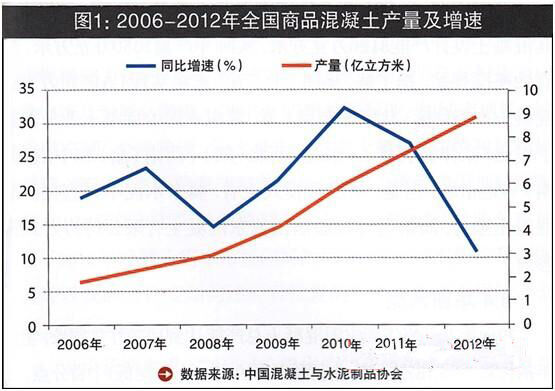

商品混凝土的生产与固定资产投资呈明显的线性关系。自2011年6月份开始全国固定资产投资增速—路下滑,直到今年9月份开始出现上升势头。截止到12月底,全国累计固定资产投资增速为20.6%,比去年下滑3.4个百分点。2012年,全国商品混凝土产量为8.9亿立方米,同比增长11%,增速比去年大幅下滑16.2个百分点。

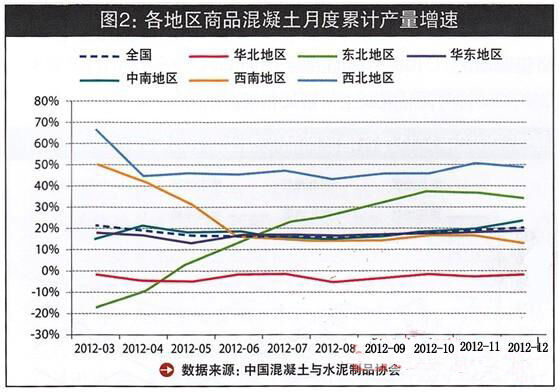

分区域来看,西北地区各月商混累计产量增速高于全国平均水平;东北地区直到l0月份增速保持较快上升的态势,下半年开始东北地区的商混产量增速超过全国平均水平;华北地区全年增速均为负值,且月度走势平稳,成为拉低全国平均水平的最主要地区;华东、中南则与全国平均水平保持一致;西南地区上半年增速从50%左右一路下滑至6月份的19%,之后再14-19%之间波动。

华北地区商混产量同比下降的主要原因是津、冀、晋地区产量同比有较大幅度下滑,2012年天津全年商混产量同比下降13.4%,河北地区下16.7%,山西下降20.7%;东北地区上升趋势明显,吉林、黑龙江全年商混产量同比有较大增幅,吉林为71.2%,黑龙江为31.6%;华东地区上海、浙江全年产量同Lb下降,江西、福建同比有明显增长,涨幅分别为39%、21.4%;中南地区广东、海南全年产量同同比下降,湖北有较大增幅,57.3%;西南地区各省商混产量均有较大增长;西北地区除宁夏增幅较小以外其他各省也有明显增长,其中陕西、甘肃增幅较大,分别为44.5%、30.6%。

2 价格走势相对平稳

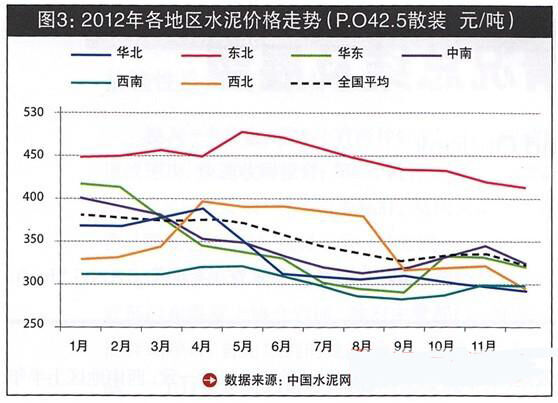

商品混凝土价格主要取决于成本方的水泥价格及需求情况,2012年全国水泥价格呈现前高后低的"U"型走势,东北地区价格保持在全国最高位运行,西南成为全国水泥价格凹地。

从年末与年初价格的比较来看,商品混凝土价格相比水泥价格更加平稳一些。以C30为例,2012年各地区商品混凝土价格走势如下图所示,东北地区自3月份开始稳居价格高位,中南则成为价格垫底地区。C40标号商品混凝土价格较C30高出30元/立方米,C50、C60标号商品混凝土价格又相继高出约35、45立方米。

3 水泥企业发展混凝土力度加大

近两年水泥企业,特别是大型水泥企业进军商品混凝土业务的步伐加快,商混与水泥一体化经营已经成为众多大型水泥企业的选择方式,在水泥产能过剩较为严重,利益增长点暂时缺失的情况下企业纷纷将商混看做新的利益增长点去大力发展。

根据中国混凝土与水泥制品协会的统计,2012年商品混凝土销售排名前l0家企业中大型水泥企业占了6家,分别是中国建材、华润水泥、金隅水泥、华新水泥、塔牌水泥、冀东水泥。

3.1、中国建材

中国建材旗下中联水泥、南方水泥和北方水泥2012年在其既有水泥业务整合较好的区域继续做了混凝土业务整合:

(1)中联水泥。中联水泥围绕核心利润区快速整合淮海、山东区域商品混凝土市场,3月份中联水泥整合了南京江宁区13家预拌混凝土企业和23个生产站点;4月份重组整合了山东邹城5家混凝土企业,中联水泥目前在山东已经整合超过1.2亿立方的产能,大概占到总户能的25%左右,而未来中联水泥还将继续扩大商混的产能,预计最终可能达到2亿立方米的规模,占总产能的40%-45%。由于商混市场产能过剩也比较严重,中联水泥目前的商混开工率大致在20%-30%。6月份成立洛阳中联商砼(集团)有限公司,负责对河南洛阳市商砼企业进行整合重组,截止到2011年底洛阳市共有商砼企业63家、商砼站79个、在建商砼站4个。山东邹城区域、河南洛阳市的商品混凝土市场。

(2)南方水泥。南方水泥从去年开始在整合商品混凝土市场,2012年以来,公司大力发展商混业务,实现了跨越式发展。据南方水泥高层领导介绍,目前公司旗下商混产能已经超过了1.5亿立方米,估计年底会达到1.8-2.0亿立方米,产能跃居全国第一。

(3)北方水泥。北方水泥主要在黑龙江和吉林两省核心利润区快速推进混凝土的联合重组。

3.2华润水泥

华润水泥自1986年进军混凝土业务,是国内较早涉足下游产业链的企业之—,截至到2012年上半年华润拥有的混凝土设计产能达到3200万立方米。2012年上半年混凝土产量为590万立方米,产能利用率为37.2%,比去年同期降低5.6个百分点;上半年华润混凝土销售毛利率为25.4%,比去年同期上升2.4个百分点,与水泥、熟料相比今年上半年的混凝土销售毛利率最高(水泥21%,熟料11.1%)。2012年华润还兴建了11座混凝土搅拌站,合计设计产能为660万立方米。在不考虑任何收购的前提下预计2012年底混凝土产能增至3800万立方米;2013年底增至4520万立方米;2014年底增至5210万立方米;2015年底增至5960万立方米。

3.3冀东水泥

冀东水泥2009年4月开始进军混凝土业务,截至2011年底,其混凝土设计户能3120万立方米,实际年产量1050万立方米,拥有52座搅拌站。据了解,集团“十二五”末将实现1.5亿立方米的混凝土产能目标。从区域布局上看,冀东水泥的混凝土业务覆盖了华北(京津冀晋蒙)、东北、西北(陕)、西南(渝)和中南(湖南)等地市场。但是,从经营模式上看,冀东水泥不再直接从事混凝土业务,而是通过控股唐山冀东混凝土有限公司的方式来参与。

3.4华新水泥

2012年上半年华新水泥混凝土总户能达到1370万立方米,上半年销售量为93.18万方,营业利润率为19.6%,比水泥低1个百分点。

3.5金隅水泥

2012年上半年金隅混凝土总销量为410万立方米,同比增长16.46%;混凝土毛利率16.85%,同比增长6.34个百分点。水泥及熟料综合毛利率为20.15%,高出混凝土3.3个百分点。下半年金隅混凝土继续坚持以区域重点企业为主,加快布局预拌混凝土产业,使金隅整体在更广区域实现对终端市场的更强有力控制。

3.6塔牌

2011年塔牌集团的混凝土区域产量分布为:广东514万立方米、福建l5万立方米、江西l万立方米。产能过剩、竞争异常激烈、需求疲软致使今年上半年塔牌集团的销量只完成31.3l万立方米,只有计划的15.62%。上半年集团混凝土营业收入同比提高30%,营业成本同比提高48.65%,毛利率为11.33%,同比下降11.2%。水泥毛利率为24.6%,熟料为17.02%,均高于混凝土。

4 西部建设重组成为年内轰动事件

中建股份收购新疆建工集团85%股份从而间接实际控制西部股份,2012年6月8日中国建筑与中建总公司完成了新疆建工的股权变更手续;之后中建股份将旗下混凝土业务全部注入西部股份以解决中建股份内部的同业竞争,9月28日国务院国有资产监督管理委员会批复同意了西部建设的资产重组,西部建设向中建股份及其7家全资子公司发行股票,购买其持有的中建商混、五局混凝土公司、中建双元、天津新纪元、山东建泽等五家公司的股权。这—大收购、重组事件堪称为2012年混凝土行业最大的重组事件。西部建设重组之后,中建股份将一跃成为全国产量最大的混凝土企业。

5 2013年展望

2012年前三季度,房地产调控和重点在建续建大型工程项目启动缓慢,商品混凝土市场需求大幅下降,前三季度累计同比增长7.9%,到了第四季度增幅有所回升,最终全年增速在11%。

2012年9月份以后,国家发改委密集批复60个基建项目、投资规模超万亿的经济刺激政策,带动地方约20万亿的投资意向,其中涉及与商品混凝土需求密切相关的行业,如城市地铁、城际轨道交通、公路建设、污水处理厂等重大基建、能源和材料建设项目。第三季度铁路基建继续回暖,投资力度和建设项目双双走高,2013年年初制定的铁路新开工项目再增13个。这些信息都释放了2013年混凝土需求市场向好的信号,然而到底需求是否能够回暖以及回暖程度如何还要看批复的项目及基建工程的资金到位及项目进展情况。

从中长期来看,“十八大”提出的“新四化”:新型工业化、信息化、城镇化、农业现代化格局将越来越清晰,尤其是新型城镇化的发展为混凝土行业乃至整个建材行业提供了巨大的需求空间,这也将成为支撑混凝土行业2013年及以后平稳较快发展的最大动力。

另一个方面,混凝土行业的重组整合在2012年拉开了大幕,无论主导者是水泥企业还是建工企业,行业整合或将成为2013年混凝土行业的重头戏。

[编者按]

中联水泥应对产能过剩:从“量本利”到“价本利”

有业内人士称混凝土行业可能过剩70-80%,这—数字并非危言耸听。

中联水泥董事长崔星太指出,从2012年中国联合水泥的商混数据来看,产量最高的是南京中联商混,产能利用率是48%,北京新航的产能利用率是30%左右,山东商混的产能利用率才10%左右,中国联合水泥平均产能利用率19%:

在这种情况下,中国建材创造性地提出了“价本利”经营理念,即在产能过剩的行业,要千方百计追求一个合理的价位,通过稳定价格、限制产量、控制成本和费用,从而实现效益最大化,这是解决产能过剩行业唯一的方法。

“价本利”经营理念的核心是价格,要维持合理的价格,需要两个基本条件做支撑:一是布场控制力,即在区域内要有一定的市场份额,有影响力和带动力;二是市场协同,要让市场范围内所有企业形成共识,限产保价。作为制造业来讲,目前钢铁行业亏损、有色金属行业亏损、电力行业亏损、连煤炭行业都不赚钱,也就只有水泥行业和商混行业还能盈利,为什么?因为商混和水泥都是短腿产品,销售半径有限,尽管这个行业竞争激烈,但是如果中联水泥在区域内能够拥有一定的市场份额,就能够掌控市场价格,从而实现盈利。目前,中联水泥在商混市场的建设上特别强调要先做好地方政府的工作,确保不能再新增产能,即使要增,也要优先批给我们。当然,我们在税收、质量、安全、稳定、环保、搬迁等方面要给政府承诺,让国家和地方有显而易见的好处,政府才能重点支持我们。如果这些条件都具备了,我们就敢于全面推进商混重组。我们追求的是市场份额,但是在有些区域暂时达不到,怎么办?就要靠市场协同。企业总经理要把主要精力拿出来和周边企业进行市场协同。2011和2012年,全国水泥行业凡是赚钱的地方,都是有中国建材企业的地方,中国建材企业在所在区域搞市场协同、限产涨价,维护了企业的合理利润和行业的健康发展。